Спецрежим Автоматизированная упрощенная система налогообложения (АУСН) предназначен для малого бизнеса с годовым доходом не более 60 млн руб. и средней численностью работников не более 5 человек. С 01.01.2025 вводить АУСН смогут все регионы, приняв соответствующий закон

Статья получилась настолько подробная, что мы разбили ее на 2 части. Это вторая часть:

Во первой части рассказали:

- Отчетность при применении АУСН

- Как вернуться с АУСН на иной налоговый режим?

- Проверки при применении АУСН

- Подключение к сервису АУСН в 1С:Бухгалтерии 8

Во первой части рассказали:

- Кто может применять АУСН?

- Как перейти на АУСН?

- Какие налоги нужно платить на АУСН?

- Как считается налог на АУСН?

- Как платить налог на АУСН?

Отчетность при применении АУСН

Налоговую декларацию при применении АУСН организации и предприниматели не представляют (ст. 13 Федерального закона от 25.02.2022 № 17-ФЗ, далее – Закон № 17-ФЗ). Кроме того, не нужно сдавать:

Декларацию по налогу на прибыль необходимо представить, если организация выплачивала дивиденды, так как в этом случае она является налоговым агентом по налогу на прибыль (п. 3 ст. 275 НК РФ, п. 1 ст. 289 НК РФ, ч. 3 ст. 2 Закона № 17-ФЗ). При выплате дивидендов иностранной организации необходимо также предоставить налоговый расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов (п. 1, 4 ст. 310 НК РФ).

При выплате иных доходов иностранной организации налогоплательщики (организации и ИП) на АУСН должны налоговый расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов (п. 1 ст. 289 НК РФ, п. 1, 4 ст. 310 НК РФ, письмо Минфина России от 10.02.2020 № 03-08-05/8634).

Кроме того, если налогоплательщик (организация или ИП) на АУСН исполнял обязанности налогового агента по НДС и (или) выставил счет-фактуру с НДС, необходимо представить декларацию по НДС (п. 5 ст. 174 НК РФ, ч. 3 ст. 2 Закона № 17-ФЗ).

- расчет по страховым взносам и персонифицированные сведения о физлицах за период применения АУСН (ч. 2 ст. 18 Закона № 17-ФЗ). Если выплаты физлицам начислены за месяцы, в которых применялся иной налоговый режим, то РСВ и персонифицированные сведения по таким выплатам необходимо представить (письмо ФНС России от 24.07.2023 № АБ-4-20/9403@);

- расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (ч. 11 ст. 17 Закона № 17-ФЗ);

- раздел 2 формы ЕФС-1 (п. 1.6 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ). При этом персонифицированную отчетность в составе ЕФС-1 подавать необходимо (подразделы 1.1, 1.2).

Декларацию по налогу на прибыль необходимо представить, если организация выплачивала дивиденды, так как в этом случае она является налоговым агентом по налогу на прибыль (п. 3 ст. 275 НК РФ, п. 1 ст. 289 НК РФ, ч. 3 ст. 2 Закона № 17-ФЗ). При выплате дивидендов иностранной организации необходимо также предоставить налоговый расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов (п. 1, 4 ст. 310 НК РФ).

При выплате иных доходов иностранной организации налогоплательщики (организации и ИП) на АУСН должны налоговый расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов (п. 1 ст. 289 НК РФ, п. 1, 4 ст. 310 НК РФ, письмо Минфина России от 10.02.2020 № 03-08-05/8634).

Кроме того, если налогоплательщик (организация или ИП) на АУСН исполнял обязанности налогового агента по НДС и (или) выставил счет-фактуру с НДС, необходимо представить декларацию по НДС (п. 5 ст. 174 НК РФ, ч. 3 ст. 2 Закона № 17-ФЗ).

Как вернуться с АУСН на иной налоговый режим?

Добровольный переход на иной налоговый режим

Добровольно перейти со специального налогового режима "Автоматизированная упрощенная система налогообложения" (АУСН) на иной налоговый режим можно только с начала очередного календарного года. При этом необходимо не позднее 31 декабря текущего года уведомить налоговую инспекцию. Уведомление подается в электронной форме через личный кабинет налогоплательщика или уполномоченную кредитную организацию (ч. 5 ст. 4 Федерального закона от 25.02.2022 № 17-ФЗ, далее – Закон № 17-ФЗ). В этом случае организация прекращает применять АУСН с 1 января следующего календарного года.

Форму и формат уведомления ФНС России еще не утвердила.

Форму и формат уведомления ФНС России еще не утвердила.

Утрата права на применение АУСН

Право на применение АУСН налогоплательщик утратит, если нарушит хотя бы одно из условий специального налогового режима. Право утрачивается с начала календарного месяца, в котором допущено нарушение.

Налогоплательщик должен уведомить налоговую инспекцию об утрате права на применение АУСН не позднее 15 числа месяца, следующего за месяцем, в котором произошло несоблюдение требований. Уведомление подается в электронном виде через личный кабинет налогоплательщика или уполномоченную кредитную организацию (ч. 6 ст. 4 Закона № 17-ФЗ).

Если налогоплательщик не подавал уведомление, а налоговая инспекция узнала о несоблюдении условий применения АУСН, то она сама уведомит налогоплательщика через личный кабинет об утрате права на АУСН в течение 10 дней с даты выявления несоответствия требованиям (ч. 8 ст. 4 Закона № 17-ФЗ).

С начала календарного месяца, в котором допущено нарушение, налогоплательщик считается применяющим общий режим. Однако у организаций и предпринимателей, утративших право на применение АУСН, есть возможность перейти с этой даты на УСН или ЕСХН. О переходе на спецрежим следует уведомить налоговую инспекцию (через личный кабинет). Такое уведомление подается (ч. 9 ст. 4 Закона № 17-ФЗ):

Налогоплательщик должен уведомить налоговую инспекцию об утрате права на применение АУСН не позднее 15 числа месяца, следующего за месяцем, в котором произошло несоблюдение требований. Уведомление подается в электронном виде через личный кабинет налогоплательщика или уполномоченную кредитную организацию (ч. 6 ст. 4 Закона № 17-ФЗ).

Если налогоплательщик не подавал уведомление, а налоговая инспекция узнала о несоблюдении условий применения АУСН, то она сама уведомит налогоплательщика через личный кабинет об утрате права на АУСН в течение 10 дней с даты выявления несоответствия требованиям (ч. 8 ст. 4 Закона № 17-ФЗ).

С начала календарного месяца, в котором допущено нарушение, налогоплательщик считается применяющим общий режим. Однако у организаций и предпринимателей, утративших право на применение АУСН, есть возможность перейти с этой даты на УСН или ЕСХН. О переходе на спецрежим следует уведомить налоговую инспекцию (через личный кабинет). Такое уведомление подается (ч. 9 ст. 4 Закона № 17-ФЗ):

- вместе с уведомлением об утрате права на применение АУСН;

- либо не позднее 30 дней со дня получения уведомления об утрате права на применение АУСН от налоговой инспекции.

Переходные доходы и расходы

Организации при переходе с АУСН на общий режим с налогом на прибыль по методу начисления должны помнить:

Расходы, относящиеся к налоговым периодам, в которых применялась АУСН, при расчете налоговой базы на иных режимах не учитываются (ч. 5 ст. 16 Закона № 17-ФЗ).

Также при переходе на иной налоговый режим не учитываются доходы от реализации товаров (работ, услуг, имущественных прав), платежи по которым поступили после перехода на иной режим налогообложения, если такие доходы уже учтены в АУСН (ч. 6 ст. 16 Закона № 17-ФЗ).

- Доходы от реализации товаров (работ, услуг, имущественных прав) в период применения АУСН, которые не оплачены до даты перехода на общий режим учитываются в доходах по налогу на прибыль в месяце перехода на общий режим (п. 1 ч. 2, 3 ст. 16 Закона № 17-ФЗ)

- Расходы на приобретение в период АУСН товаров (работ, услуг, имущественных прав), которые не были оплачены до даты перехода на общий режим учитываются в составе расходов по налогу на прибыль в месяце перехода на общий режим (п. 2 ч. 2, 3 ст. 16 Закона № 17-ФЗ)

Расходы, относящиеся к налоговым периодам, в которых применялась АУСН, при расчете налоговой базы на иных режимах не учитываются (ч. 5 ст. 16 Закона № 17-ФЗ).

Также при переходе на иной налоговый режим не учитываются доходы от реализации товаров (работ, услуг, имущественных прав), платежи по которым поступили после перехода на иной режим налогообложения, если такие доходы уже учтены в АУСН (ч. 6 ст. 16 Закона № 17-ФЗ).

Проверки при применении АУСН

В отношении организаций и индивидуальных предпринимателей, применяющих специальный налоговый режим "Автоматизированная упрощенная система налогообложения" (АУСН), проводятся камеральные налоговые проверки. Срок проведения проверки составляет 3 месяца. В общем случае проверка налоговых периодов истекшего календарного года начинается с 1 февраля следующего года (ч. 7 ст. 2 Федерального закона от 22.05.2022 № 17-ФЗ, далее – Закона № 17-ФЗ).

Если налогоплательщик сменил АУСН на иной налоговый режим, то камеральная проверка истекших налоговых периодов текущего календарного года проводится (п. 2 ч. 7 ст. 2 Закона № 17-ФЗ):

В случае реорганизации или ликвидации организации камеральная проверка за истекшие налоговые периоды текущего календарного года проводится со дня, следующего за днем внесения в ЕГРЮЛ указанных сведений. Завершить ликвидацию до окончания камеральной налоговой проверки нельзя (п. 3 ч. 7 ст. 2 Закона № 17-ФЗ).

Выездные налоговые проверки в отношении применяющих АУСН не проводятся.

Не проводятся камеральные и выездные проверки по взносам на травматизм. Исключение составляет проверка полноты и достоверности представляемых сведений и документов для назначения и выплаты пособий (п. 8 и п. 9 ст. 4 Федерального закона от 25.02.2022 № 18-ФЗ).

Если налогоплательщик сменил АУСН на иной налоговый режим, то камеральная проверка истекших налоговых периодов текущего календарного года проводится (п. 2 ч. 7 ст. 2 Закона № 17-ФЗ):

- со дня, следующего за днем поступления в налоговую инспекцию от налогоплательщика уведомления об утрате права применения АУСН;

- либо со дня, следующего за днем направления налоговым органом в адрес налогоплательщика уведомления об утрате права на применение АУСН.

В случае реорганизации или ликвидации организации камеральная проверка за истекшие налоговые периоды текущего календарного года проводится со дня, следующего за днем внесения в ЕГРЮЛ указанных сведений. Завершить ликвидацию до окончания камеральной налоговой проверки нельзя (п. 3 ч. 7 ст. 2 Закона № 17-ФЗ).

Выездные налоговые проверки в отношении применяющих АУСН не проводятся.

Не проводятся камеральные и выездные проверки по взносам на травматизм. Исключение составляет проверка полноты и достоверности представляемых сведений и документов для назначения и выплаты пособий (п. 8 и п. 9 ст. 4 Федерального закона от 25.02.2022 № 18-ФЗ).

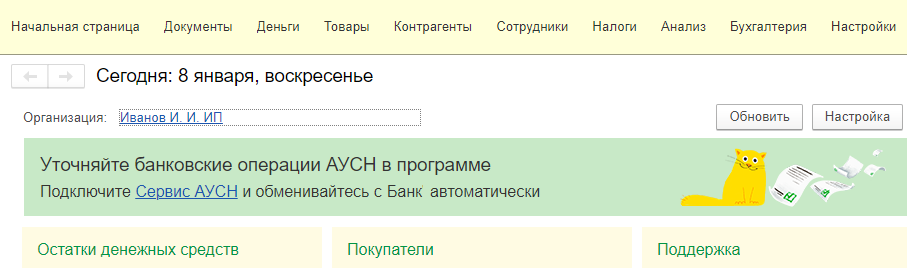

Подключение к сервису АУСН в 1С:Бухгалтерии 8

Предложение о подключении к сервису АУСН появится, когда организация или ИП, применяющие автоматизированную упрощенную систему налогообложения (АУСН), откроют расчетный счет в одном из банков, поддерживающих работу с сервисом. По состоянию на 01.08.2023 работу с сервисом АУСН поддерживают:

- ООО "Бланк банк",

- АО КБ "Модульбанк".

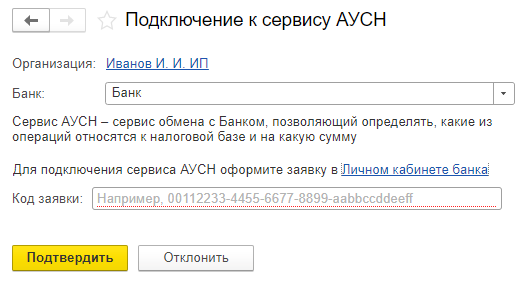

При переходе по ссылке Сервис АУСН откроется форма Подключение к сервису АУСН.

Поле Банк заполнится наименованием банка, в котором открыт расчетный счет.

Перейдите по ссылке и оформите заявку на подключение в Личном кабинете банка.

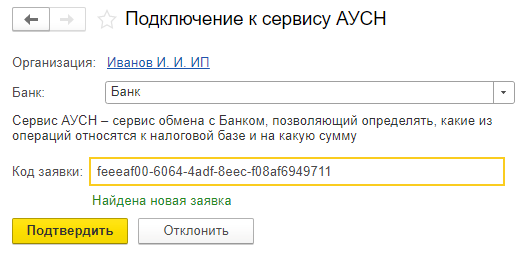

Укажите в поле Код заявки код, полученный в банке.

Поле Банк заполнится наименованием банка, в котором открыт расчетный счет.

Перейдите по ссылке и оформите заявку на подключение в Личном кабинете банка.

Укажите в поле Код заявки код, полученный в банке.

В случае успешной проверки заявки в сервисе АУСН появится сообщение «Найдена новая заявка».

После этого нажмите Подтвердить.

После этого нажмите Подтвердить.

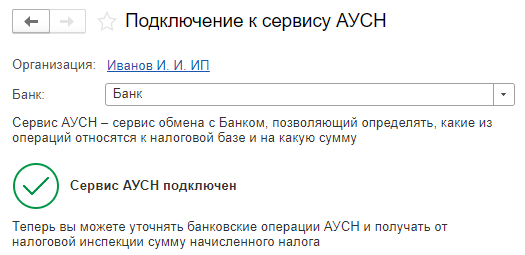

При успешном подключения появится сообщение «Сервис АУСН подключен».

По умолчанию обмен с сервисом АУСН выполняется 1 раз в час. При необходимости измените расписание, для этого перейдите по меню:

Простой интерфейс: меню "Настройки - Еще - Другие настройки - Администрирование - Обслуживание - Регламентные операции - Регламентные и фоновые задания - Обмен с сервисом АУСН".

Полный интерфейс: меню "Администрирование - Настройки программы - Обслуживание - Регламентные операции - Регламентные и фоновые задания - Обмен с сервисом АУСН".

Простой интерфейс: меню "Настройки - Еще - Другие настройки - Администрирование - Обслуживание - Регламентные операции - Регламентные и фоновые задания - Обмен с сервисом АУСН".

Полный интерфейс: меню "Администрирование - Настройки программы - Обслуживание - Регламентные операции - Регламентные и фоновые задания - Обмен с сервисом АУСН".