Пример

Организация, в которой работает сотрудник, расположена в районе Крайнего Севера, где установлен районный коэффициент 1,4 к заработной плате. Сотрудник работает на 0,5 ставки с оплатой исходя из месячной тарифной ставки (оклада) в размере 40 000 руб. Сотрудник организации имеет право на стандартные налоговые вычеты:

- 1400 руб. – на первого ребенка;

- 2800 руб. – на второго ребенка;

- 6000 руб. – на третьего ребенка. Итого: 10 200 руб.

Согласно п. 3 ст. 210 НК РФ, основная налоговая база определяется как денежное выражение доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. 218–221 НК РФ. В соответствии с положениями пп. 9 п. 2.1 ст. 210 НК РФ к основной налоговой базе относятся зарплата, больничные, отпускные и другие доходы по оплате труда, выплачиваемые сотрудникам.

Согласно п. 6.2 ст. 210 НК РФ, налоговая база по доходам в виде оплаты труда в части, относящейся к районным коэффициентам и процентным надбавкам, определяется как денежное выражение соответствующих доходов, уменьшенных на сумму налоговых вычетов, предусмотренных ст. 218–220 НК РФ, если такие вычеты не были применены при исчислении иных налоговых баз.

Следовательно, вычеты должны предоставляться последовательно к основной налоговой базе и к налоговой базе в виде оплаты труда в части, относящейся к районным коэффициентам и процентным надбавкам, при фактической выплате соответствующих денежных средств.

Стандартные налоговые вычеты действуют до месяца, в котором доход сотрудника превысил 450 000 руб. (пп. 4 п. 1 ст. 218 НК РФ).

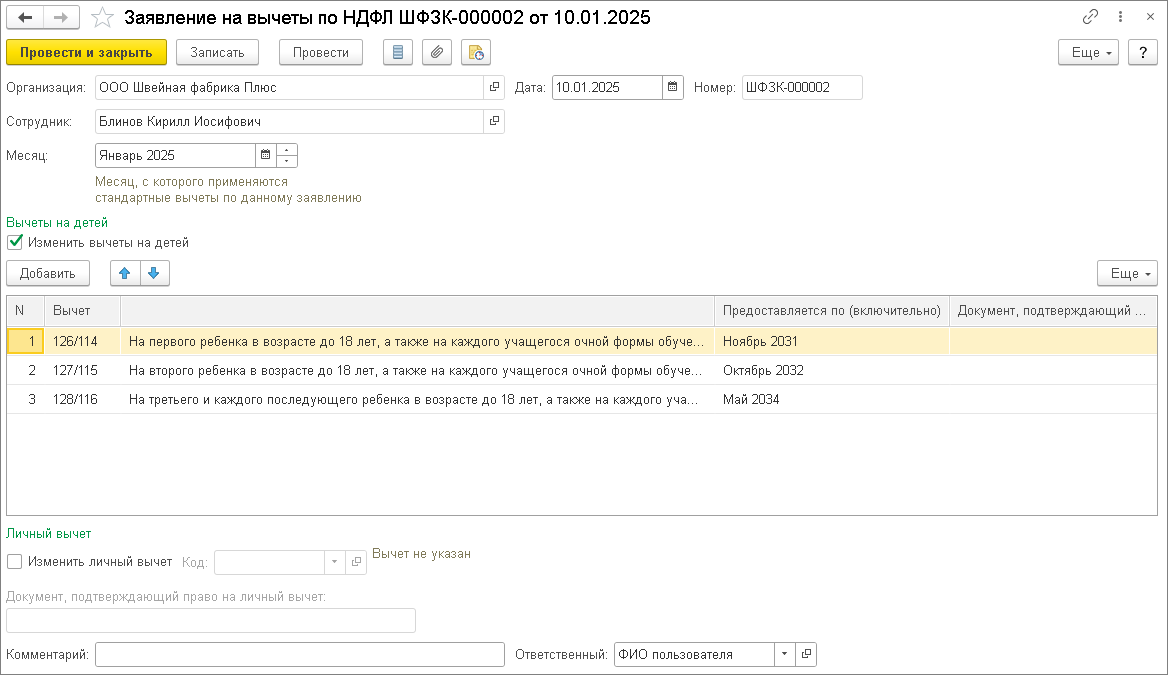

В программе право сотрудника на стандартные налоговые вычеты регистрируется с помощью документа "Заявление на вычеты по НДФЛ" (раздел Налоги и взносы – Заявления на вычеты или раздел Кадры – Сотрудники – ссылка Налог на доходы – ссылка Ввести новое заявление на стандартные вычеты)

Согласно п. 6.2 ст. 210 НК РФ, налоговая база по доходам в виде оплаты труда в части, относящейся к районным коэффициентам и процентным надбавкам, определяется как денежное выражение соответствующих доходов, уменьшенных на сумму налоговых вычетов, предусмотренных ст. 218–220 НК РФ, если такие вычеты не были применены при исчислении иных налоговых баз.

Следовательно, вычеты должны предоставляться последовательно к основной налоговой базе и к налоговой базе в виде оплаты труда в части, относящейся к районным коэффициентам и процентным надбавкам, при фактической выплате соответствующих денежных средств.

Стандартные налоговые вычеты действуют до месяца, в котором доход сотрудника превысил 450 000 руб. (пп. 4 п. 1 ст. 218 НК РФ).

В программе право сотрудника на стандартные налоговые вычеты регистрируется с помощью документа "Заявление на вычеты по НДФЛ" (раздел Налоги и взносы – Заявления на вычеты или раздел Кадры – Сотрудники – ссылка Налог на доходы – ссылка Ввести новое заявление на стандартные вычеты)

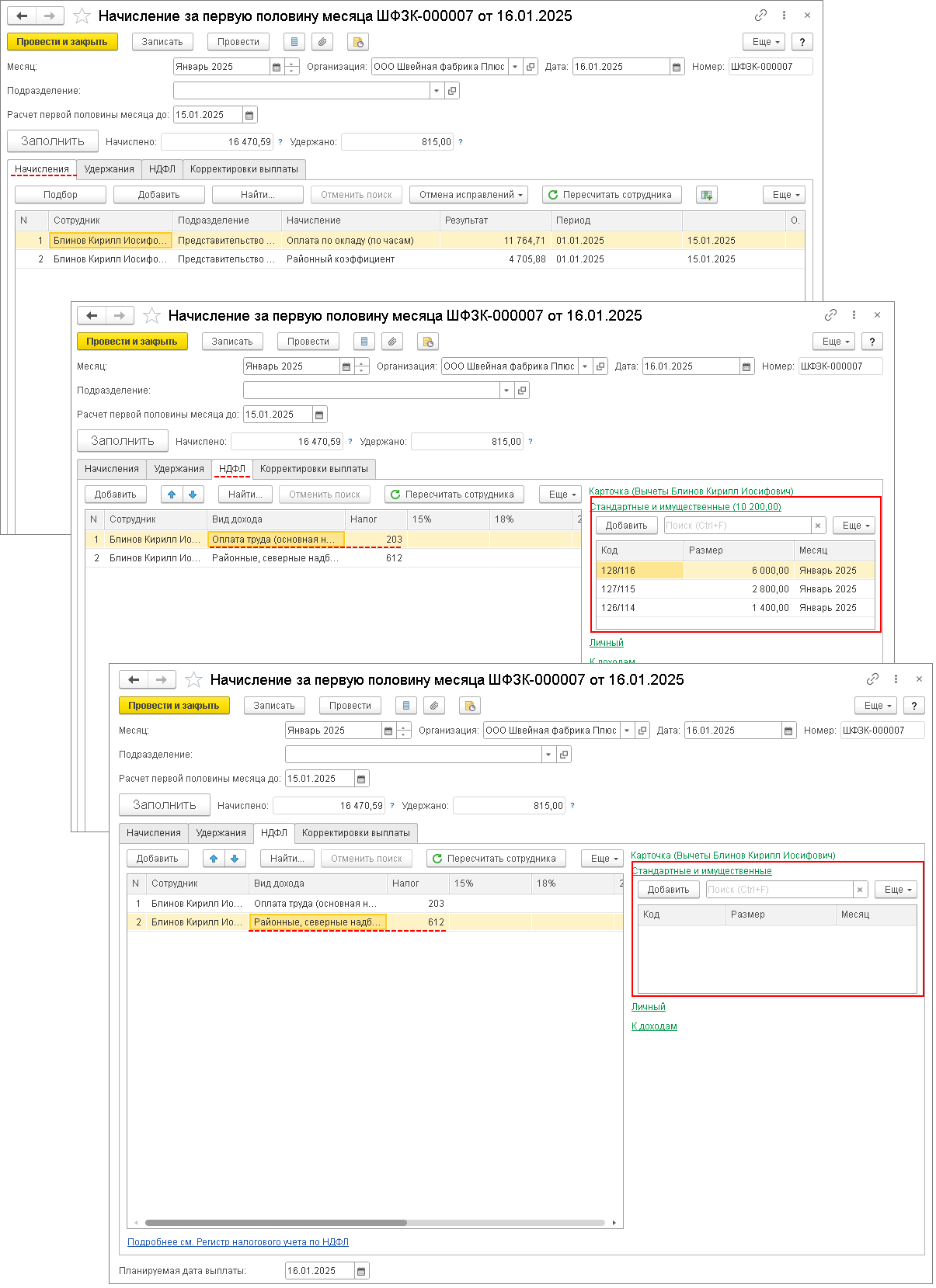

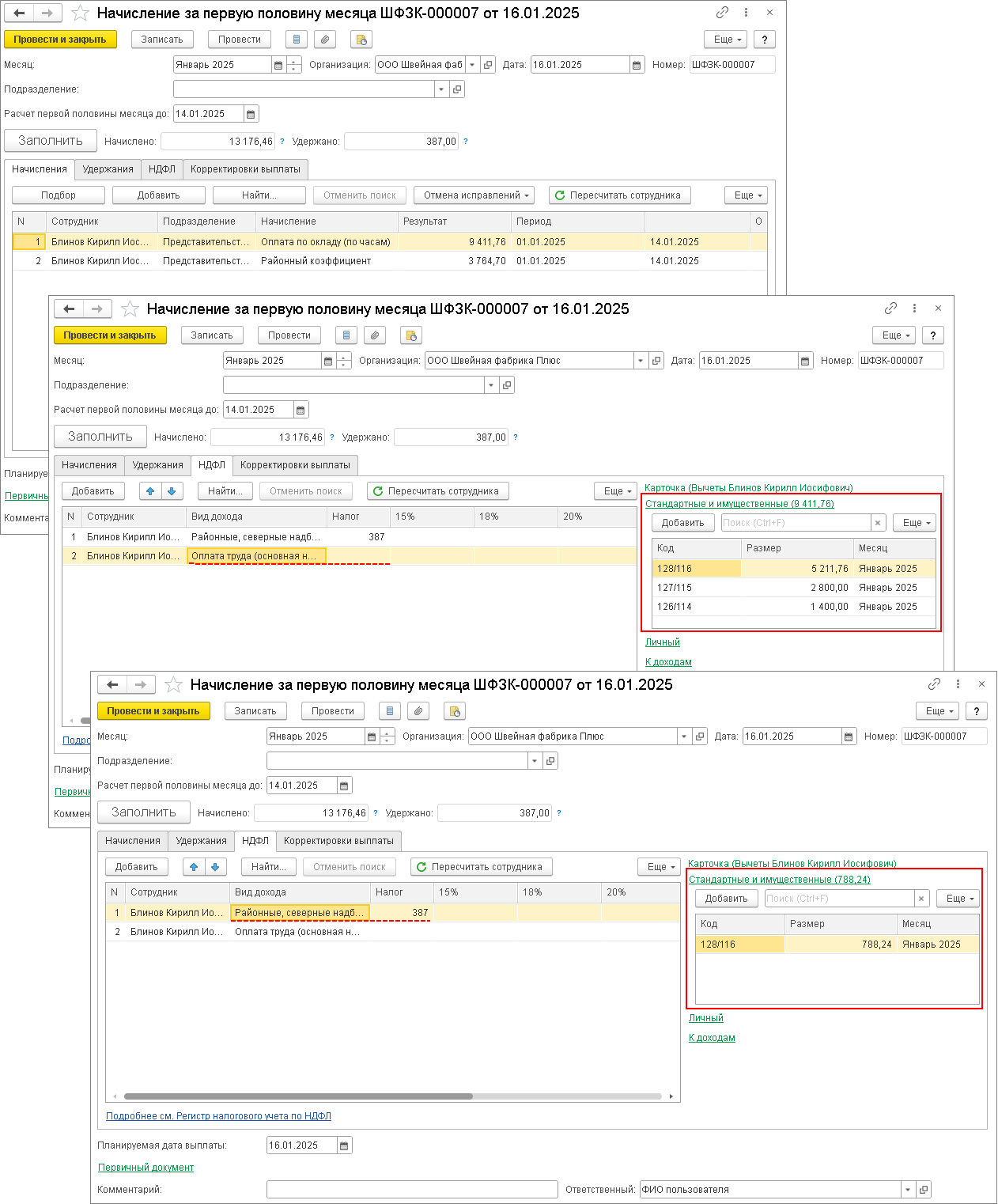

Сотрудник имеет право на стандартные налоговые вычеты на детей в сумме 10 200 руб. Сотруднику за первую половину января (аванс) начислено:

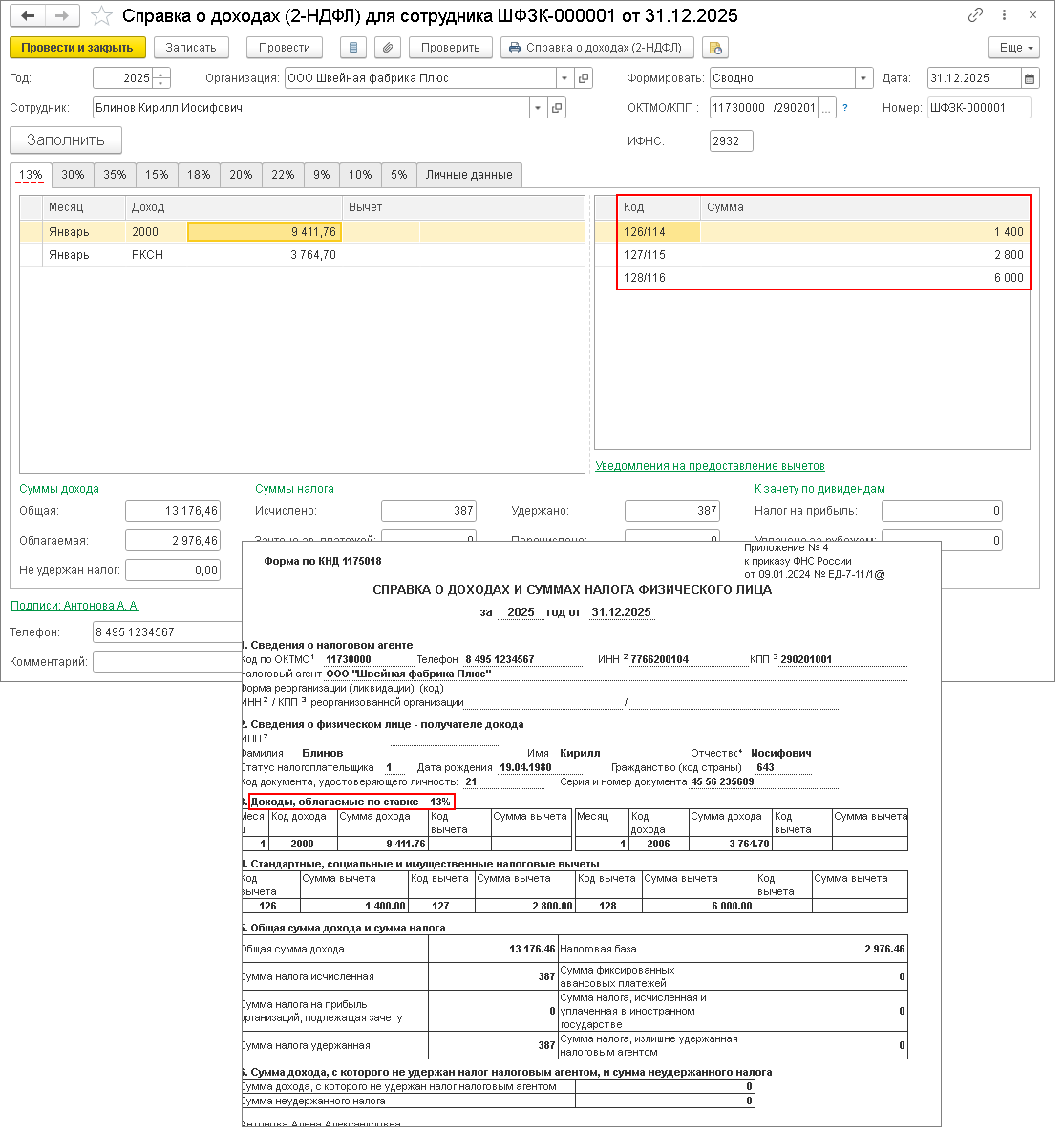

Стандартные налоговые вычеты предоставляются последовательно. Сначала вычеты применяются к основной налоговой базе (зарплата) на всю сумму налогооблагаемого дохода. Сумма вычетов равна 9 411,76 руб. Исчисленный НДФЛ по основной налоговой базе нулевой. Далее остатки вычетов применяются к доходу в виде районного коэффициента. Остаток вычета составляет 788,24 руб. (10 200 руб. – 9 411,76 руб.). Налогооблагаемая база по районному коэффициенту составляет 2 976,46 руб. (3 764,70 руб. – 788,24 руб.). НДФЛ равен 387 руб. (2 976,46 руб. * 13 %) (рис. 2).

- зарплата в сумме 9 411,76 руб.

- районный коэффициент в сумме 3 764,70 руб. Итого: 13 176,46 руб.

Стандартные налоговые вычеты предоставляются последовательно. Сначала вычеты применяются к основной налоговой базе (зарплата) на всю сумму налогооблагаемого дохода. Сумма вычетов равна 9 411,76 руб. Исчисленный НДФЛ по основной налоговой базе нулевой. Далее остатки вычетов применяются к доходу в виде районного коэффициента. Остаток вычета составляет 788,24 руб. (10 200 руб. – 9 411,76 руб.). Налогооблагаемая база по районному коэффициенту составляет 2 976,46 руб. (3 764,70 руб. – 788,24 руб.). НДФЛ равен 387 руб. (2 976,46 руб. * 13 %) (рис. 2).

В справке о доходах сотрудника стандартные вычеты будут отражены на закладке ставки 13 % (т. к. предоставляются резидентам до достижения дохода 450 тыс. руб.) (рис. 3).

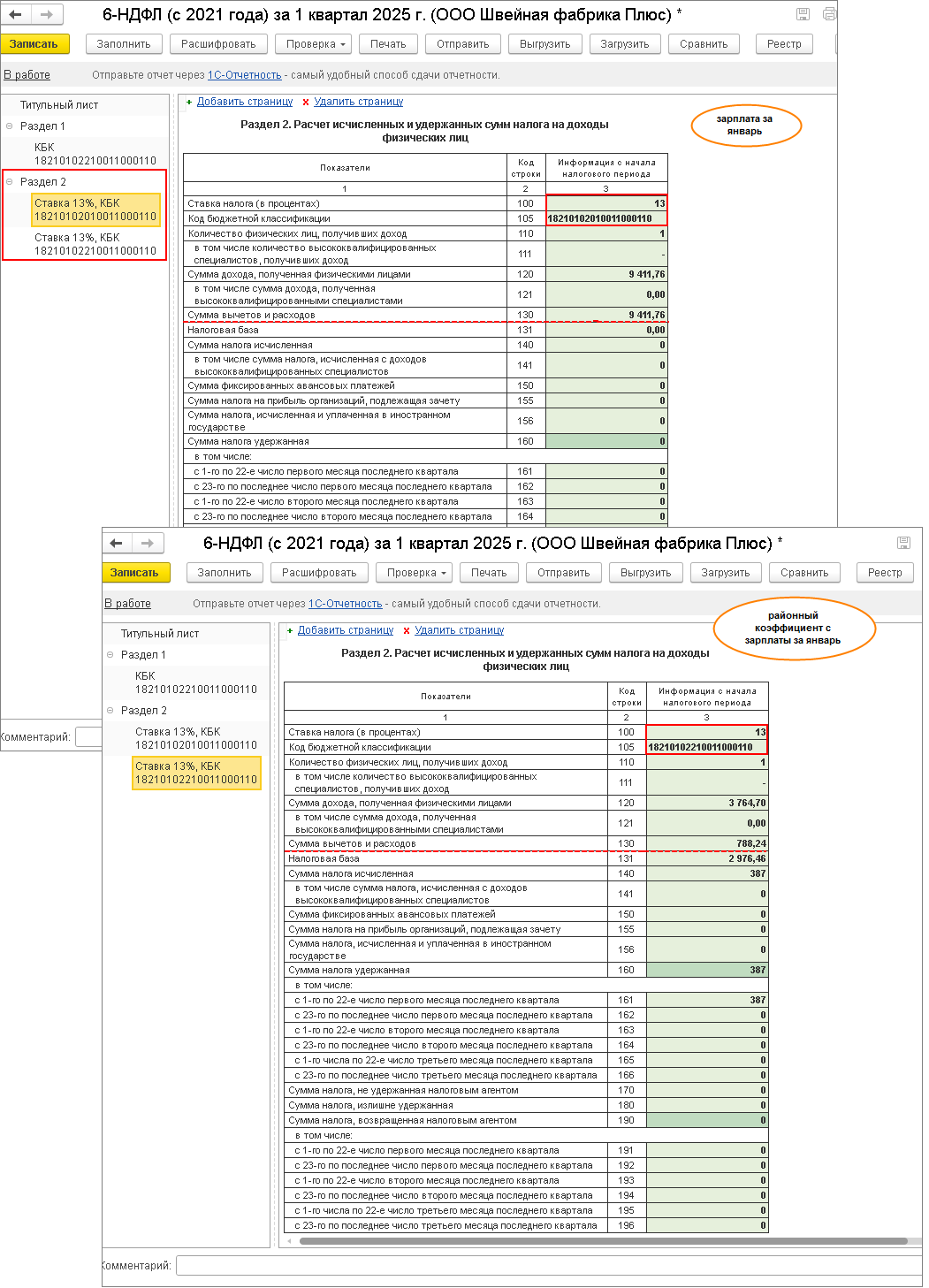

В расчете 6-НДФЛ за 1-й квартал 2025 года будут заполнены две страницы раздела 2 по разным КБК, т. к. с 2025 года для НДФЛ, удержанного с районного коэффициента и процентной надбавки, применяются отдельные КБК (рис. 4).

Также будет заполнена одна страница раздела 1 – по удержанному НДФЛ с районного коэффициента (рис. 5).

Допустим, сотруднику за первую половину января (аванс) были начислены:

Сначала вычеты применяются к основной налоговой базе (зарплата). Налогооблагаемая база по зарплате составляет 1 564,71 руб. (11 764,71 руб. – 10 200 руб. (вычеты)). Исчисленный НДФЛ равен 203 руб. (1 564,71 руб. * 13 %). Стандартные налоговые вычеты не будут применены к доходу в виде районного коэффициента, т. к. они были полностью применены к основной налоговой базе – зарплате. НДФЛ с районного коэффициента равен 612 руб. (4 705,88 руб. * 13 %) (рис. 6).

- зарплата в сумме 11 964,71 руб.

- районный коэффициент в сумме 4 705,88 руб. Итого: 16 470,59 руб.

Сначала вычеты применяются к основной налоговой базе (зарплата). Налогооблагаемая база по зарплате составляет 1 564,71 руб. (11 764,71 руб. – 10 200 руб. (вычеты)). Исчисленный НДФЛ равен 203 руб. (1 564,71 руб. * 13 %). Стандартные налоговые вычеты не будут применены к доходу в виде районного коэффициента, т. к. они были полностью применены к основной налоговой базе – зарплате. НДФЛ с районного коэффициента равен 612 руб. (4 705,88 руб. * 13 %) (рис. 6).